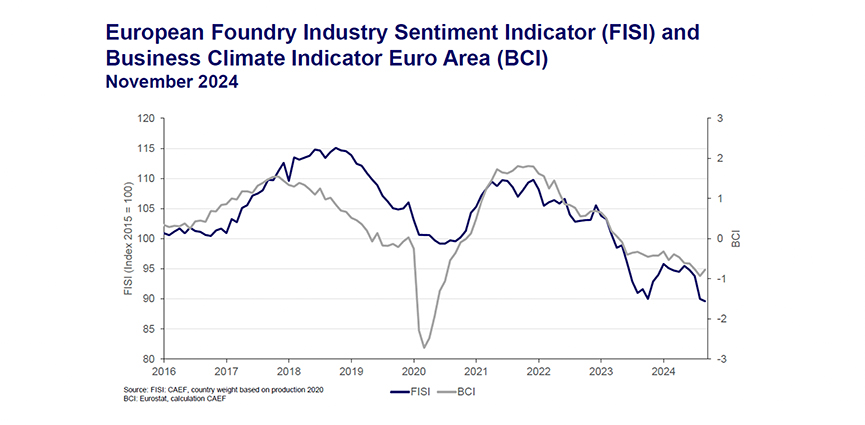

El FISI refleja los desafíos persistentes en medio de la inestabilidad global

En noviembre de 2024, el Indicador de Sentimiento de la Industria de Fundición Europea (FISI) bajó ligeramente, pasando de 90,0 en noviembre a 89,6. Esta disminución subraya los desafíos actuales dentro del sector de la fundición, exacerbados por la turbulencia económica y geopolítica.

Mientras tanto, el Indicador de Clima Empresarial (BCI) mostró una mejora modesta, subiendo de -0,93 a -0,77, lo que indica un optimismo cauteloso en las expectativas industriales más amplias.

Las industrias clientes clave, como la construcción y la automoción, siguen bajo presión. El sector de la construcción sigue lidiando con altas tasas de interés, lo que limita la inversión en proyectos de infraestructura y reduce los pedidos de componentes fundidos. La industria automotriz, que aún se está adaptando a la transición hacia los vehículos eléctricos, enfrenta una demanda lenta de piezas fundidas especializadas, lo que afecta aún más las perspectivas de producción. A estos desafíos se suma la elección de Donald Trump como presidente electo de Estados Unidos, un hecho que ha introducido nuevas incertidumbres en el panorama económico mundial. Las políticas de Trump, que históricamente enfatizaron el

proteccionismo y las medidas comerciales agresivas, han generado inquietudes sobre posibles nuevos aranceles, disrupciones comerciales y realineamientos de la cadena de suministro. Para los fabricantes europeos, esto podría traducirse en costos más altos y acceso restringido al mercado, en particular si su administración sigue adelante con los aranceles propuestos dirigidos a los productos chinos y europeos.

El conflicto en curso entre Rusia y Ucrania sigue planteando desafíos para el comercio mundial y las cadenas de suministro, pero sus impactos han evolucionado. Las rutas de suministro tradicionales siguen interrumpidas, en particular en la región del Mar Negro, lo que complica la logística de los productos energéticos y agrícolas.

Sin embargo, las empresas se han adaptado cada vez más mediante la regionalización de las cadenas de suministro y la obtención de fuentes alternativas. A pesar de estos ajustes, los costos de la energía y las presiones inflacionarias persisten, influenciados por las sanciones y la volatilidad del mercado. La guerra ha subrayado la importancia de la resiliencia de la cadena de suministro, impulsando cambios como la «relocalización» y la mejora de las estrategias de inventario para mitigar los riesgos. Estos acontecimientos también reflejan cambios geopolíticos más amplios, ya que las naciones reevalúan su dependencia de materias primas críticas provenientes de zonas de conflicto.

Al concluir el año, el sector de la fundición enfrenta una mezcla volátil de riesgos y oportunidades. Si bien existe un optimismo cauteloso en algunas áreas, el sentimiento general sugiere que muchos actores se están preparando para una incertidumbre continua en 2025.

El Indicador de Clima Empresarial (BCI, por sus siglas en inglés) revirtió su caída anterior, mejorando de -0,93 a -0,77 en noviembre. Este modesto aumento sugiere un ligero optimismo en las perspectivas de fabricación de Europa a pesar de los desafíos persistentes. Sectores críticos como el automotriz, la construcción y la maquinaria continúan enfrentando vientos en contra debido a la lenta demanda global y los altos costos de producción, exacerbados por las incertidumbres geopolíticas. Además, los fabricantes están implementando cada vez más medidas de eficiencia y estrategias de transformación digital para contrarrestar las presiones de costos y posicionarse competitivamente para 2025.

Esta mejora en el BCI, aunque tentativa, refleja un reconocimiento de que con ajustes estratégicos y resiliencia, la base industrial de Europa puede capear las incertidumbres de un entorno global desafiante.

El FISI (European Foundry Industry Sentiment Indicator) es el primer indicador compuesto disponible que proporciona información sobre el rendimiento de la industria de la fundición europea. Lo publica la CAEF (Asociación Europea de Fundición) cada mes y se basa en las respuestas de una encuesta a la industria de la fundición europea. Se pide a los miembros de la CAEF que den su evaluación de la situación empresarial actual en el sector de la fundición y sus expectativas para los próximos seis meses.

El BCI (Business Climate Indicator) es un indicador publicado por la Comisión Europea. El BCI evalúa las condiciones de desarrollo del sector manufacturero en la zona del euro cada mes y utiliza cinco balances de opinión de la encuesta de la industria: tendencias de producción, carteras de pedidos, carteras de pedidos de exportación, existencias y expectativas de producción.

Puede encontrar el gráfico adjunto o combinado con información adicional en www.caef.eu.

Información general sobre la CAEF:

La CAEF es la organización paraguas de las asociaciones nacionales de fundición europeas. La organización, fundada en 1953, tiene 22 estados miembros europeos y trabaja para promover los intereses económicos, técnicos, legales y sociales de la industria de la fundición europea. Al mismo tiempo, CAEF implementa actividades que apuntan al desarrollo de la industria nacional de fundición.